隨(suí)著科技的不斷進步,中國正努力攻(gōng)克一係列被外(wài)界稱為“卡(kǎ)脖子”的關鍵技術。超精(jīng)密拋光技術作為其中的一項,對於提升我國製造業(yè)水平和實現高端裝備自主化具有重要意義。那麽,超精密拋光技術還要多久才能攻破呢?本文將圍繞這一問題展開探討。

一(yī)、超精密(mì)拋光(guāng)技術的重要性

超精密拋光(guāng)技術是製造高精度、高質量(liàng)產品的關鍵環節,廣泛應用於(yú)光學、半導體、航空航天等領域。在(zài)光學領域,超精密拋光技(jì)術用(yòng)於製造高精度光學元件,如鏡頭、反(fǎn)射鏡等,對於提高光學儀器的成像質量和性能至關重要。在半導體領域,超精密(mì)拋光技術則是製(zhì)造集成電路芯片的必要手段,對於提升半導體(tǐ)產業的國際競爭力(lì)具有重要意義。

二、超精(jīng)密(mì)拋光技術的(de)挑戰與突破

盡管我國在超精密拋(pāo)光技術方麵取得了(le)一定(dìng)的進展,但與發達國家相比,仍存在一定的差距。目前,我國在超精密(mì)拋光技術方麵麵臨的主(zhǔ)要挑戰包括:技術瓶頸(jǐng)、設備依賴、人才培養等方麵。

為了攻(gōng)破這些技術難題,我國(guó)科研人員(yuán)和企業(yè)家們(men)正在積極探索和創新。一方麵,他們加強與國外先進企業的合作與交流,引進先進技術和管理經驗;另一方麵,他們加大研發投入,推動超精密拋光技術的自主(zhǔ)研發和創新(xīn)。同時,國家(jiā)也出台(tái)了一係列政策措施,支持超精密拋光技術的研發和應用。

三(sān)、超(chāo)精密拋(pāo)光技術的未來(lái)展望

雖然超精密拋光技術(shù)的(de)攻(gōng)破(pò)之路充滿挑戰,但隨著我國科技(jì)實力的不斷提升和科研人員(yuán)的(de)不斷努力,相信不久(jiǔ)的將來,我(wǒ)國一定能(néng)夠在超精密拋(pāo)光技術領域取得重大突破(pò)。

展望未來,我國超精密拋光技術的(de)發展將呈現以下(xià)趨勢:一是技術水平不斷(duàn)提升,逐步實現從跟跑到並(bìng)跑再(zài)到領跑的轉變;二是應用領域不斷拓寬,不僅局限於光學(xué)和半導體領(lǐng)域,還將拓展(zhǎn)到更多高(gāo)端製造領域;三(sān)是產業鏈不斷完善,形成從原材(cái)料、設備到技術的完整產業鏈,提高我國(guó)在全球(qiú)超精密(mì)拋光技術領域的競(jìng)爭力。

中國“卡脖子”的35項關鍵技術,超精密拋光還要多久才(cái)能攻破?

跟專業投資(zī)人學投資:本公眾(zhòng)號運營團隊皆出(chū)身於國內外(wài)知(zhī)名財經院(yuàn)校,與美國前財長,高盛前主席亨利保(bǎo)爾森和諾貝爾經濟學獎獲得(dé)者加(jiā)裏貝克爾教(jiāo)授的研究團隊有深入合作,曾任職國(guó)內頂級風投機構和私募基金。本公眾號誌在為中國迅(xùn)猛(měng)增長的中產階級提供最前沿財富風口指引,最詳盡的熱點行業研究報告以及市場風險提示(shì)。

一、超精密加工技術行業長期被卡脖子,國產替代需求迫切

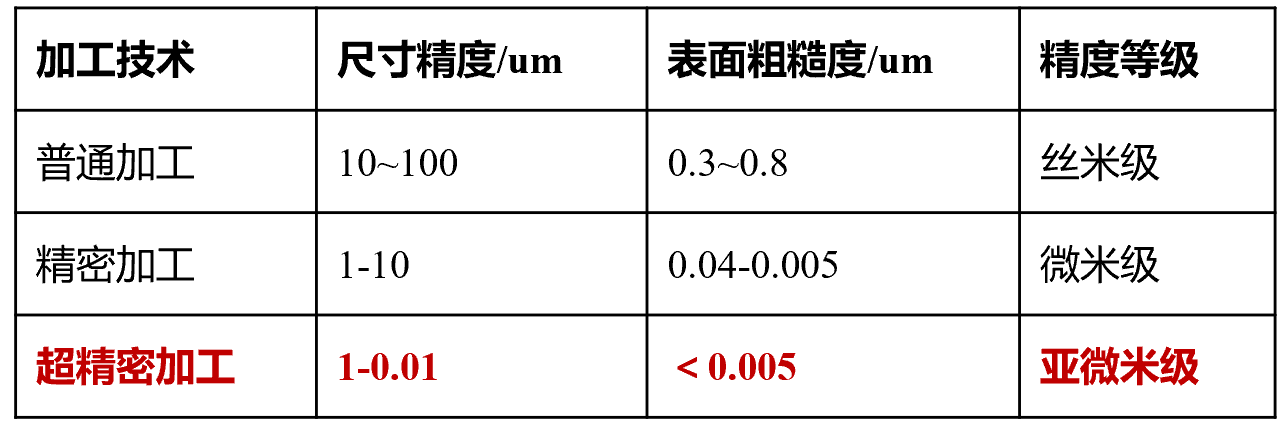

超(chāo)精密加(jiā)工,指以不改變工(gōng)件材料物理特性為前提,以獲得極限的形狀精度(dù)、尺寸(cùn)精度、表麵粗糙度、表麵完整性(xìng)(無(wú)或極少(shǎo)的表(biǎo)麵損傷(shāng),包括(kuò)微(wēi)裂紋等缺(quē)陷、殘餘應力、組織變化)為目(mù)標的機械加(jiā)工。

通(tōng)常,按加工精度量級可將機械加工分為普通加工、精密加工(gōng)、超精密(mì)加(jiā)工。

超精密加工技術成為衡量一個國家先進製造技術水平的重要指標之(zhī)一。

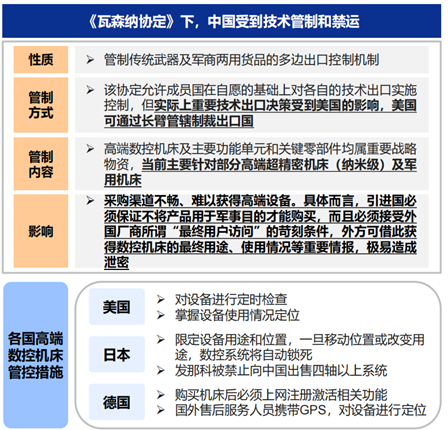

長期以來,國外超精密機床的進口受到西方國家的禁運限(xiàn)製,我國超精密加工行業技(jì)術發展較慢。

工業母機在國家戰略意義上的重要十分緊迫,屬於牽一發而動全身關鍵領域。

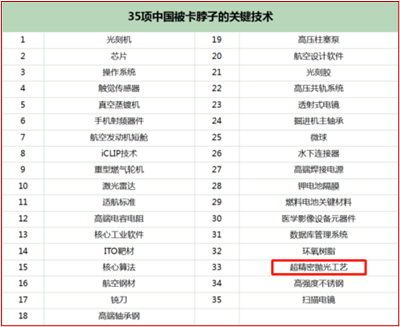

此前國(guó)家工信部、科學(xué)技術(shù)部相繼(jì)發布亟(jí)待突破“卡脖子”的35項核心技術,超精密加工及拋光工藝就位列其中。

近年國(guó)內相關基礎性產(chǎn)業支(zhī)持政策不斷出台;2021年8月19日,國(guó)資委擴大會議首次提及工業母機,並強調針對工業母(mǔ)機等領域,加強關鍵核心技術攻關。

-《(中(zhōng)國製造2025)重點領域技術路線圖》,到2025年(nián),高檔(dàng)數控機床國內市場占有率超過80%;主軸(zhóu)、絲杆、線軌(guǐ)等中高(gāo)檔功能部件國內市場占有率(lǜ)達到80%;我國高檔數控機床與基礎製造裝備要總體進入世界強國行列;

-《產業技術創新能力發展規劃(2016-2020年)》強調機械工業基礎製造技術關鍵(jiàn)零部件的高速高效精密切削等(děng)先進基礎製造工藝技術,提高我國在光學加工設備、光學器件、光學(xué)鏡頭等方麵的設計及整體(tǐ)製造(zào)能力(lì);

-《工業強基工程實施指南(2016-2020年)》指出加快促進工業基礎能力提升,重點發展(zhǎn)光學精密及超(chāo)精密加(jiā)工工藝,非球表麵零件加工工藝;

-《“十三五”先進製(zhì)造技術領(lǐng)域科技創新專項(xiàng)規(guī)劃》要求重點發展精密與超精密加工工藝(yì)及裝備,突破(pò)高精度光學元件等精密超(chāo)精密加工(gōng)關鍵技術。

光學(xué)鏡片按材質可分為塑料鏡片和(hé)玻璃(lí)鏡片,按幾何形狀及製程可分(fèn)為球麵鏡片和非球麵鏡片,玻璃非球麵鏡片在性能方麵優於其他鏡片

玻璃(lí)相比塑膠具有較高折射率、低吸收率、寬的光透過光譜範(fàn)圍、高抗變形性、高抗高溫性、高抗濕性、硬度高及擁有(yǒu)較佳表麵抗刮等特(tè)性;

非球麵相比球麵更容易修正影(yǐng)像(xiàng)畸變、色差(chà)、彗差等光學像(xiàng)差,使畫(huà)麵更加清晰,提高光學性能,使大光圈和廣角設計變(biàn)得簡單;並讓鏡頭(tóu)的鏡片數目大(dà)幅降低,1片非球麵鏡可抵3-5片球麵鏡的效果。

玻璃(lí)非球麵製備(bèi)工藝

非球麵玻璃鏡片製(zhì)備工藝主要包括傳統磨削工藝、熱加工法-模造法(fǎ)、冷(lěng)加工法,模造成型工藝高精度(dù)、低成本,是製備玻璃非(fēi)球麵透鏡的主(zhǔ)流工藝。

模造工藝主要應用於車載鏡頭、高清廣角鏡頭、數位相機(jī)鏡頭等(děng)。

模造玻璃技術門檻較高,以往(wǎng)全球僅(jǐn)HOYA(日本)、亞洲(zhōu)光學(台灣)等少數公司可實現量產,隨著海外技術人才流入國內(nèi),加上下遊需求爆發,國內廠商紛紛入局,目前舜宇光(guāng)學(xué)、聯創電子、藍特光學、聯(lián)合光電等公司均掌握該工藝,近三年持續擴產。

玻璃非球麵熱(rè)模造工藝(yì)壁壘高,核心難點在於(yú)模具加工。

模仁表麵加(jiā)工精(jīng)度需(xū)達納米級別

-玻璃非球(qiú)麵鏡常用的模仁材質為碳化鎢和碳化(huà)矽,其輪廓必須利用超精密研削機(jī)床(chuáng)加工成形,後用超(chāo)精密拋光機床微加工,模(mó)仁表麵精度達到納米級別;還需在模(mó)仁表麵鍍上一(yī)層離形膜,以提高模仁的壽命及避免玻璃與(yǔ)模仁表麵發生沾粘,上述工藝要求在千級無塵車(chē)間進行。如何確保(bǎo)加工(gōng)精度的同時最大化加(jiā)工效率,對模具(jù)生產設備提出巨大挑戰。

加工過程需實時監測(cè),測量方法需匹配工藝

-玻璃非球(qiú)麵生產流程(chéng)檢測要求高,需使用誤差足夠小的精密檢測設備,並根(gēn)據工藝要求選擇合理的(de)測(cè)量(liàng)方法(fǎ)。非球麵由於麵形複雜,采用何種表麵測量方法,需要綜合考慮待測非球麵光學元件的(de)表麵(miàn)曲率、縱(zòng)深、表麵結構特征、尺寸,以及對測量速度、測量精度的要求。

四、應用場景不斷(duàn)出現,催生玻璃非球麵鏡片市場需求

①車載是玻璃非球麵目前主戰場。

玻璃非球麵鏡片是車載攝像頭最(zuì)佳解決方案。相較於消費類電子攝像頭,車(chē)載攝像頭的工作環境極度惡劣,如震動、高低溫、雨霧、光線(xiàn)變(biàn)化劇烈等。車(chē)載攝像頭以駕駛安(ān)全為目的(de),塑膠鏡片無法提供穩定、可靠(kào)、清(qīng)晰的周邊(biān)環境數據,而玻璃非球麵(miàn)鏡片同時具有小型化、輕量化和成像效果佳的優勢,已(yǐ)經成(chéng)為高像素車載鏡頭的最佳解決方(fāng)案。

玻璃非球麵(miàn)鏡片準直性能優異成為激光雷達不同技術路線透鏡(jìng)的主流選擇。一方麵激光器發射的原始激光存在光斑形狀不(bú)規則、發散角過大等缺點,要提(tí)高測量精度就必須(xū)使用準直透鏡將激光準直為平行光線。另一方麵激光穿透(tòu)溫度高,玻璃熱膨脹係數(shù)極低,是準直(zhí)端透鏡主流選擇材料。

AR-HUD離不開玻璃非球麵。為優化顯示效果,HUD需要根據擋風(fēng)玻璃的尺寸和曲率去有(yǒu)針對性地適配高精度(dù)非球麵反射鏡。

l車載攝像頭

-全球每年銷售8000萬輛汽車,未來3年車載攝(shè)像(xiàng)頭滲透率(lǜ)達80%以上,單車平(píng)均搭載6顆以上,每顆(kē)攝像頭至少4片玻璃非球麵,年市場需求量為15.36片。根據調研行業(yè),目前全球玻璃非球麵(miàn)產能約2億片,仍有約13億片的玻璃非球麵新增需(xū)求。

l激光雷達

-未來3年車載激光雷達滲透率達20%以上,單車平均搭載1個以上,每個激光雷達至少4片玻(bō)璃非球麵,年市場需求量為0.64億片。目前出貨量很小,激光雷(léi)達對玻璃非球麵需求(qiú)預計有0.64億片的新增空間。

l車(chē)載(zǎi)HUD

-未來3年車載HUD滲透率達40%以上,單車平均搭載1個以上,每個匹配1片玻璃非球麵/自由曲麵,年市場需求量為0.32億片。目前出貨量很小(xiǎo),預計後續有0.32億片的新增需求(qiú)空間(jiān)。

l車載市場對應設備市場規模(mó)

-玻璃非球麵一條年產能1000萬顆產線總投入約(yuē)1.5億,轉換成產線設備,其中磨削機床2000萬,拋光機床600萬,測量設備1000萬。

-根據(jù)以上假設,玻(bō)璃非球麵車載需求未來三年新增約(yuē)14億片,考(kǎo)慮設備稼動率80%,則(zé)後(hòu)續需新增產能17.5億片(piàn)。

-未來三年,對應磨削機床市場規(guī)模35億,拋光機床市場規模(mó)10.5億,測量設備市(shì)場規模17.5億,合計約63億元。

②智能(néng)手機是玻璃非球麵未來巨大的可想象空間。

玻璃非球麵上高端手機大勢所趨。從近兩年手機新品來看,攝影/攝像是廠商最看重的性(xìng)能,越來越多的廠商將高像素、長焦距攝影作為最大賣點(diǎn),這都離不開玻璃非球麵鏡片。如果采(cǎi)用玻璃非球麵鏡(jìng)片,鏡頭的厚度也可明顯減小。

近期市場不斷傳出風聲。2023年10月底台(tái)灣(wān)《經濟日報》,供應(yīng)鏈傳出蘋果明年推出iphoness 16鏡頭將大改版,旗艦款擬搭載更高階的模造玻璃。11月29日,天風證券分析師發文,玻塑混合鏡(jìng)頭在獲(huò)得蘋果與華為采用(yòng)後將成為鏡頭(tóu)產業的新關鍵趨勢,其他品牌高階機型未來可能會跟進。玻塑混合鏡頭采用模造玻璃,而非效能較差的(de)晶圓級玻璃。

若智能手機相機上玻璃非球(qiú)麵,相關設備需求將迎來指數級增長。

2023年全球手機銷(xiāo)量約(yuē)12億台,未來(lái)5年(nián)玻璃非球麵滲(shèn)透率達35%,每台手機用2片玻璃非球麵,需求量8.4億片,考慮設備稼動率80%,則需新增產能10.5億片。對應磨削機床市場規模21億(yì),拋光機床市場規模6.3億,測量設備市場規(guī)模10.5億,合計約37.8億元(yuán)。

③ARVR、智能家居、安防監控(kòng)等(děng)應用對光學鏡片(piàn)提出更高的性能要求,非球麵玻璃鏡片市場不斷增長。

在AR/VR領域,非球麵玻璃鏡片和自由曲麵鏡片是必不(bú)可少的光學元件。光學鏡頭是AR/VR的必要組件(jiàn),被(bèi)廣泛應用(yòng)於(yú)拍照、位置追蹤和環境映射,以實現對環境及周(zhōu)圍目標的感知。隨著消費(fèi)者對成像體驗的要求不(bú)斷提升,具備大倍率變焦、高可靠性等特征的玻璃非(fēi)球麵產品在AR/VR領域的應用也將持續加(jiā)深。

安防領域對遠距離大空間場(chǎng)景的(de)監控需求催生對玻璃非(fēi)球麵鏡片的需求。一般來說定焦鏡頭可滿足無放大和3X放大鏡頭的基本需求,但(dàn)在智慧城(chéng)市發展背景下,安防對於(yú)遠距離(lí)大空間場景的(de)監控需求不斷提高。根據沙利文數據顯示,定焦鏡頭在全球安防鏡頭占比從2018年的67.4%下降到2023年的59.4%,而變焦鏡頭(tóu)占比從2018年的32.6%增長到2023年的40.6%。變焦鏡頭必(bì)須使用玻璃非球麵鏡片(piàn)才(cái)能滿足性能需求,因此玻璃(lí)非球麵鏡片在(zài)安防領域將有巨大(dà)需求。

製(zhì)造5G光通信的光纖耦合器和和光纖激光領域也需要用到非球麵透(tòu)鏡。

玻璃非球麵鏡片在(zài)智能(néng)家居不斷衍生新場景(jǐng),如高端激光電視、掃(sǎo)地機器人、單反相機等。為(wéi)追求更(gèng)高的(de)流明和清晰度,激光電視用激(jī)光光源進行發射,投射在(zài)鏡片上溫度高,塑膠鏡片難(nán)以匹(pǐ)配。掃地機的(de)視覺方案也(yě)會選配玻璃(lí)非球麵。單反相機一直都是標(biāo)配玻璃非曲麵鏡(jìng)片。

五、國內工業母機廠商加快追趕(gǎn),在(zài)部分領域已經實現(xiàn)國產替代

①超精密研削加工設備

目前國產化率小於5%,市(shì)場主要被東芝(日本)和Precitech(美國)占據;

國產僅有(yǒu)北京海普瑞森超(chāo)精密技術有限公司(sī)和廣州精點(diǎn)科技有限公司小批量送樣。

②精密模具(jù)拋光設備

此前外資壟斷,被黑(hēi)田精工(日本)和ZEEKO(英國)占據;

國產(chǎn)有廣州精點科技有限公司通過五年時間,已實現性能和效率全麵領先,實現國產替代。下遊光學廠商調(diào)研反饋,目前其占據該款設備60%以上市場份額。此外國內(nèi)還(hái)有廣東金鼎光學技術股份有限公司已小批量送樣。

③精密非球麵測量設備

國產化幾乎為0,市場主(zhǔ)要被鬆下(xià)(日本)和泰勒霍普森(英國)占據;

國(guó)內廠商鮮有出貨。

五、結尾語

工欲善其事,必先利其器。對於(yú)製造業來說,這個“器”就是機床。“十四五”時期,機床行業要補短板、鍛長板,任重道遠。我國在精密和超(chāo)精(jīng)密製造領域顯著落後於美、日、德等國(guó)家(jiā),超精密拋光更(gèng)是被列為35項中國被卡脖子的關鍵技術(shù)之一,國產替代需求迫切。在高像(xiàng)素車載鏡頭和高端手機將搭載更(gèng)高(gāo)階的玻璃非球麵鏡片雙重共振下(xià),超精密磨床和拋(pāo)光機(jī)床市場有望迅速放量,在政策和市場的雙重作用下,有望(wàng)助推我(wǒ)國高端超(chāo)精密加工機(jī)床行業實(shí)現“彎道超車”。

結語

超精密拋光技術作為中國“卡脖(bó)子”的35項關鍵技術之一,其攻破對於提升我國製造業水(shuǐ)平和實現高端裝備自主化具有重要意(yì)義。雖然目(mù)前我國(guó)在超(chāo)精密拋光技術(shù)方麵還存在一定的差距和(hé)挑戰(zhàn),但隨著科技的不斷(duàn)進(jìn)步(bù)和科研人員的不斷努力,相信我們一定能夠攻克這一難題,實(shí)現超精密拋光技術的重大突破。讓(ràng)我們期待這(zhè)一天的到來!